Mindenki tátott szájjal nézi a humanoid robotokról készült videókat, ahogy kávét főznek vagy éppen katonás rendben pakolnak egy gyárcsarnokban, azt gondolva, hogy az utolsó akadályt már csak néhány zseniális algoritmus jelenti. De amíg mi a látványos demókon ámulunk, a robotika jövőjéért vívott valódi háború egy sokkal kevésbé csillogó helyszínen zajlik: az alkatrészlisták és Excel-táblák szürke valóságában.

A McKinsey & Company kijózanító erejű új jelentése, a “Turning humanoid supply-chain constraints into billion-dollar wins” (Hogyan fordítsuk a humanoid ellátási láncok korlátait milliárd dolláros győzelemmé), a gyártás kőkemény logikájával vágja át az MI-t övező hájpot. A robotsegédekkel teli jövő előtt álló legnagyobb akadály ugyanis nem a gép agya, hanem a teste – pontosabban annak brutális előállítási költsége. Egy mai humanoid összeszerelése valahol 30 000 és egy egészen elképesztő, 150 000 dollár közötti összegbe kerül. A tömeges elterjedés bűvös határa? Valahol 20 000 dollár alatt. Ez nem egy apró különbség, hanem egy tátongó szakadék, amit az alkatrészek ára vájt ki.

A 150 000 dolláros probléma

Mire megy el ez a rengeteg pénz? A költségek lebontása rávilágít egy megdöbbentő függőségre. Míg a szenzorok és az érzékelőrendszerek a költségek 10-20%-át teszik ki, a számítási platform pedig további 10-15%-ot, az oroszlánrészt a robot izmai emésztik fel.

Egy tipikus humanoid alkatrészlistájának (BOM) megoszlása:

- Aktuátorok (mozgatóelemek): 40-60%

- Érzékelés és percepció: 10-20%

- Vezérlés és számítási kapacitás: 10-15%

- Szerkezet: 5-10%

- Akkumulátor: 5-10%

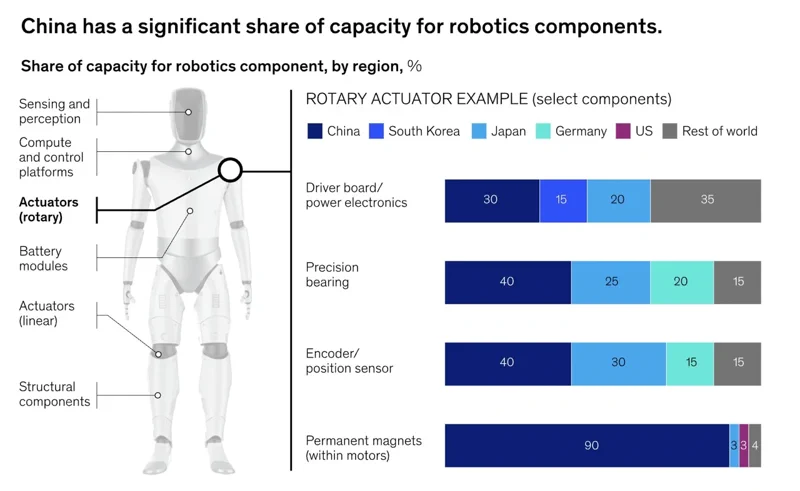

Az aktuátorok – azok a motorok és áttételek, amelyek a mozgást hozzák létre az ízületekben – nemcsak a legdrágább elemek, hanem a teljesítmény legfőbb meghatározói is. Szó szerint ezek teszik a robotot robottá. És itt van a kutya elásva: a humanoidokhoz szükséges nagy teljesítményű, kompakt és bivalyerős aktuátorok beszállítói ökoszisztémája veszélyesen fejletlen.

Ez a klasszikus „róka fogta csuka” esete. A beszállítók nem fognak milliókat ölni a speciális aktuátorok nagyüzemi gyártósorainak kiépítésébe, amíg a humanoidok rendelési állománya tucatokban, és nem ezrekben mérhető. A volumen viszont pontosan azért marad ilyen siralmasan alacsony, mert az egyedi gyártású alkatrészek magas ára miatt a robotok végfelhasználói ára csillagászati marad.

Kína előnye az elektromos autók farvizén

Ebből a patthelyzetből egyetlen ország emelkedik ki látványosan: Kína. A McKinsey-jelentés rámutat egy hatalmas strukturális előnyre, aminek kevés köze van a robotikához, annál több egy másik iparághoz: az elektromos autókhoz (EV). Kína kolosszális, érett és mélyen integrált EV-ellátási lánca közvetlen és erőteljes átfedésben van a humanoid robotok igényeivel.

Az olyan kulcsfontosságú alkatrészeket, mint a nagy nyomatékú motorok, a teljesítményelektronika, a precíziós csapágyak és – ami a legfontosabb – a permanens mágnesek, már most olyan léptékben gyártják ott, amivel a világ többi része nem tud versenyezni. A jelentés megjegyzi, hogy Kína állítja elő a humanoidokban használt permanens mágnesek 90%-át, valamint a precíziós csapágyak és jeladók 40%-át. A McKinsey által idézett egyik elemzés szerint, ha a Tesla Optimus Gen 2-t kínai beszállítók nélkül építenék meg, az alkatrészköltsége nagyjából 46 000 dollárról 131 000 dollárra triplázódna. Ez nem csupán árkülönbség, hanem egy mindent eldöntő stratégiai várárok.

Ez az előny már a gyakorlatban is látszik. Az olyan kínai gyártók, mint a Unitree, már 16 000 dolláros áron hirdetik a G1-es humanoidjukat – egy olyan árszint ez, amiről a nyugati cégek jelenleg csak álmodozhatnak.

A Nyugat válasza: saját gyártás vagy szövetség?

Látva az ellátási láncok rideg valóságát, a nyugati robotikai cégek gőzerővel keresik a megoldást. Két fő stratégia kristályosodott ki: a vertikális integráció (építs meg mindent magadnak), vagy a partnerség egy gyártási óriással.

A Tesla az első megközelítés mintapéldánya. Az elektromos autók gyártásának felskálázása során szerzett tapasztalatait felhasználva a cég saját, egyedi aktuátorokat, motorokat és vezérlőelektronikát tervez az Optimus robothoz. Ez egy lassú és tőkeigényes út, de ha sikerrel járnak, a Tesla behozhatatlan előnyre tehet szert költségek és teljesítmény terén, teljesen megkerülve a beszállítói szűk keresztmetszeteket.

A másik oldalon ott a Figure AI, amely a partnerség útját választotta. Egy mérföldkőnek számító megállapodás keretében a cég a BMW dél-karolinai gyárában veti be robotjait. Ez a Figure számára egy biztos, nagy volumenű megrendelőt jelent a való életből, ami segít igazolni a gyártás felskálázását, miközben a gyártási integráció nehézségeinek egy részét áthárítja partnerére. Ez egy gyorsabb út a piacra, de nagyban függ a partnerek hajlandóságától a közös befektetésre.

A kellemetlen igazság az, hogy egyik út sem könnyű. Amíg a világ a következő virális videóra vár, ahol egy robot valamilyen emberi feladatot utánoz, a valódi verseny a kameráktól távol zajlik. Ezt a csatát az ellátási lánc menedzserek, a beszerzési csapatok és a gyártómérnökök vívják. Az a cég, amelyik először oldja meg a 20 000 dollár alatti gyártási költség rejtélyét, nemcsak megnyeri a piacot, hanem meg is teremti azt.